Россияне накопили 15 триллионов рублей за 2025 год, выбрав вклады и квартиры вместо кредитов

За год общие сбережения россиян выросли на 15 триллионов рублей, а вот долги перед банками увеличились всего на 2 триллиона — рассказываем, почему люди перестали брать кредиты на флагманские телефоны и «до зарплаты» и куда несут свободные деньги.

Центробанк опубликовал свежую статистику о финансовом поведении домашних хозяйств в 2025 году. Россияне стали гораздо осторожнее относиться к заемным средствам и начали активнее формировать накопления.

Разрыв между тем, сколько граждане накопили, и тем, сколько они должны банкам, существенно увеличился в пользу сбережений. За год финансовые активы населения выросли на 15,2 триллиона рублей, тогда как кредитные обязательства увеличились лишь на 2,2 триллиона. Для сравнения: в 2024 году россияне набрали кредитов на 5,2 триллиона рублей.

Давайте разберемся, куда граждане вкладывали свои средства и почему рынок потребительского кредитования пошел на спад.

Куда россияне вкладывают деньги?

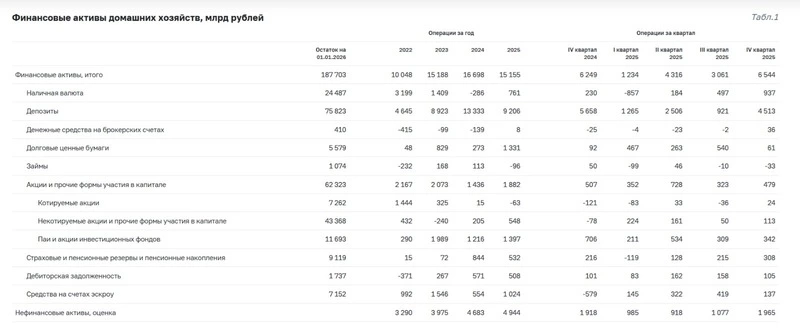

Общая сумма всех накоплений россиян к началу 2026 года достигла 187,7 триллиона рублей. При этом структура сбережений заметно изменилась.

Вклады остаются основой

Большая часть средств (40%) по-прежнему хранится на банковских депозитах. За год россияне отнесли в банки еще 9,2 триллиона рублей. Однако этот показатель оказался ниже результатов 2024 года (13,3 триллиона). Снижение ключевой ставки сделало классические вклады менее привлекательными, и люди начали искать альтернативные способы заработка.

Фондовый рынок

Россияне также начали массово переводить средства в ценные бумаги. Вложения в облигации побили исторический рекорд, увеличившись за год на 1,3 триллиона рублей. Интерес к акциям и паевым инвестиционным фондам (ПИФам) также показал взрывной рост — туда граждане вложили почти 1,9 триллиона рублей.

Отказ от иностранной валюты

Тенденция к девалютизации сбережений продолжается. За год объем наличной иностранной валюты на руках у населения сократился на 70 миллиардов рублей (в рублевом эквиваленте). При этом спрос на наличные рубли остается стабильным — их объем вырос на 760 миллиардов.

Квартиры

Еще один популярный инструмент для инвестиций — покупка жилья в новостройках. Об этом свидетельствует резкий рост средств на счетах эскроу (специальных счетах, где хранятся деньги дольщиков до сдачи дома). За год объем средств на них увеличился на 1 триллион рублей, что в два раза превышает показатели 2024 года.

Что происходит с долгами?

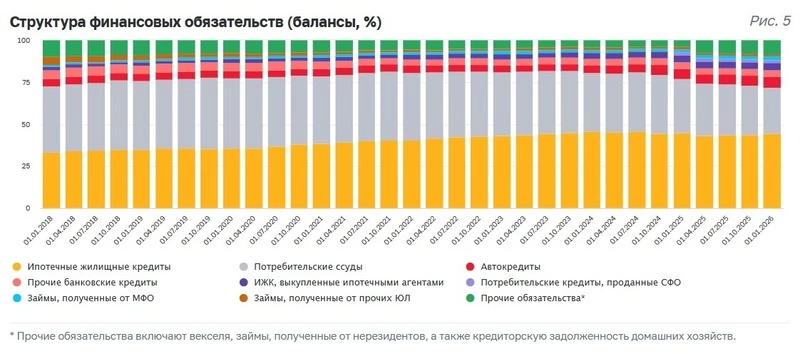

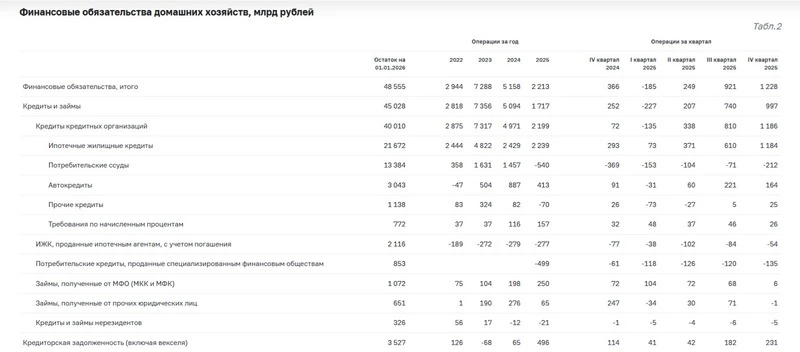

Общий долг россиян перед банками на 1 января 2026 года составил 48,5 триллиона рублей. В структуре задолженности произошли серьезные изменения, продиктованные в том числе политикой Центробанка.

Сжатие рынка потребкредитов

Интерес к обычным потребительским кредитам (на технику, мебель или отпуск) рухнул. За 2025 год общий долг россиян по необеспеченным ссудам уменьшился на 540 миллиардов рублей (в 2024 году наблюдался рост на 1,4 триллиона).

Это прямое следствие жестких мер регулятора. Брать такие кредиты стало просто дороже и сложнее, а банки стали чаще отказывать заемщикам с высокой долговой нагрузкой. В результате население перешло от кредитной модели потребления к сберегательной.

Ипотечный бум продолжается

В отличие от потребительских кредитов, ипотечный рынок продемонстрировал поразительную устойчивость. За 2025 год общая сумма долга по ипотеке выросла на 2,2 триллиона рублей.

Это означает, что за год россияне оформили новых жилищных кредитов на сумму, значительно превышающую объем погашенных старых долгов. Главным драйвером этого роста остались программы государственной поддержки (льготная, семейная, дальневосточная ипотека). Особенно сильный всплеск спроса наблюдали в конце года, когда многие заемщики спешили оформить кредиты до возможных изменений условий госпрограмм.

Особенно ярко этот тренд проявился в Сахалинской области. Согласно данным «Востокгосплана», островной регион стал одним из лидеров в стране по доступности недвижимости.

Автокредитование

Несмотря на высокие цены на автомобили, этот сегмент кредитования также показал рост. За год долги россиян по автокредитам увеличились на 413 миллиардов рублей, что говорит о реализации отложенного спроса.

Главный вывод

Итоги 2025 года демонстрируют рост финансовой грамотности и рациональности россиян. Граждане стали реже прибегать к дорогим потребительским кредитам, предпочитая формировать накопления. При этом свободные средства все чаще направляются не только на классические банковские вклады, но и в инвестиционные инструменты — акции, облигации и недвижимость.

Можно сказать, что политика Центробанка по охлаждению рынка необеспеченного кредитования сработала. Население стало меньше жить в долг и больше думать о сохранении капитала.